XR 行业周报 | VR影院行业标准落地、行业K型分化形成、全球巨头集体转向轻量化AI眼镜

2026-07-07

以下文章来源于微信公众号——WAEA世界人工智能眼镜联盟

INDUSTRY WEEKLY

上周,XR 行业迎来了政策端的密集发力与内容生态的里程碑式突破。从国家部委到地方政府,从 VR 影院管理细则到 XR 电影产业化落地,行业正在经历一场从”政策定义”到”市场爆发”的关键转折。

1重大事项一:国家出台 VR 影院两项行业标准

政策正式落地(7 月 1 日生效)

7 月 1 日,国家电影局正式批准发布电影行业标准化指导性技术文件《虚拟现实电影 第 3 部分:头戴式显示设备技术要求和测量方法》与《虚拟现实电影 第 5 部分:场所技术要求和测量方法》,编号分别为 DY/Z 14.3—2026、DY/Z 14.5—2026,自发布之日起实施。 两项标准填补了线下 VR 体验馆长期以来的监管空白。

- ✦准入门槛大幅降低:7 月 2 日,中宣部电影局转发上述标准并出台配套管理细则。 全新独立 VR 影院、影院新增 VR 影厅,需办理《电影放映经营许可证》并完成系统备案; 原有影院加装 VR 设备仅需简单备案,无需重复办证。 博物馆、科技馆等可依规申请资质、开设固定 VR 放映区域。

- ✦补贴同权院线:取得许可证的 VR 放映场所视同常规影院,可申报国家电影事业发展专项资金及各类扶持资源。 各大网络售票平台需对合规 VR 影院进行专属标注,取得公映许可证的 VR 影像内容统一归类为正规电影品类。

- ✦统一硬件标准:明确单目整体输出分辨率不应低于 2048×2160,帧率不应低于 60 fps。 放映头显划分为一体式、外接式两类,统一分辨率、散热、续航、佩戴安全等硬性指标。

配套线下落地活动(7 月 3 日郑州)

7 月 3 日,”沉浸无界 影响未来——2026 暑期档 XR 电影片单发布暨百店联映联展”启动仪式举行。 活动发布正在热映 XR 电影 17 部、即将上映 XR 新片 12 部,同步启动覆盖全国 186 家场馆的规模化联映联展网络。 片单涵盖国风历史、科普科幻、热血情怀等多元题材。

地方配套产业政策加码

6 月 29 日,东莞市统筹储备超 2000 亩专项产业用地。 汇高科创城正式被认定为全市首个 AI 眼镜专业产业园。 东莞已建成全球领先的 AI 眼镜完整闭环产业链, 90% 的核心零部件可一小时就近配套。

2重大事项二:Omdia 发布 2026 预测报告

7 月 2 日,Omdia 发布最新报告,行业 K 型分化数据实锤。

整体情况

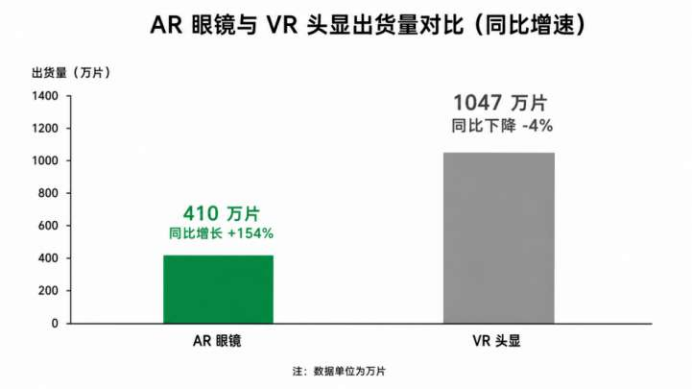

全球近眼显示市场预计 2026 年恢复增长,整体营收达 6.75 亿美元(+12%); 出货量达 1453 万台(+16%)。 行业结束连续两年下滑。

AR 眼镜高增长

AR 显示出货量预计达 410 万片,同比暴涨154%; 市场规模预计达 1.56 亿美元,同比增长 152%。 核心驱动力为国产分体 AR 品牌。

VR 头显持续萎缩

VR 显示出货量预计降至 1047 万片,同比下降4%; 市场规模预计为 5.19 亿美元,同比下降 4%。 VR 市场将呈现缓慢增长态势而非快速反弹。

分化底层逻辑:轻量化 AR 眼镜仅 40-100g,可日常通勤佩戴,兼顾观影、办公、AI 实时交互; 重型 VR/MR 头显自重 500g 以上、续航短、仅局限室内封闭场景,AR 眼镜将成为 2026 年增长最快的领域。

3重大事项三:苹果终止 Vision Pro 迭代

项目全线关停:苹果已在新品产品路线图中砍掉整条 Vision Pro 产品线,终止二代机型、轻量化衍生款等全部迭代研发项目。 新任 CEO 约翰·特努斯已否决相关计划。

战略调整核心诱因:Vision Pro 上市至 2026 年 6 月全球累计出货仅 60 万台,远低于内部预期。 机身配重失衡、分体电池、近 3 万元定价、日常高频应用稀缺等多重痛点叠加。

叠加涨价压制需求:6 月 25 日,苹果正式上调多款产品价格。 Vision Pro(M5 芯片版)多版本涨价,国行版从 29999 元涨至 31999 元,上涨 2000 元。 消息公布后苹果股价大跌 6.12%,市值蒸发超万亿元。

全球巨头集体转向轻量化 AI 眼镜

苹果:目前仅保留两款智能眼镜产品在研——无屏设计的 AI 智能眼镜(2027 年量产),以及一款配备显示屏的 AR 智能眼镜。 资源全数转向智能眼镜赛道。

海外跟进:Meta 削减 Quest 硬件迭代预算,持续升级 Ray-Ban 眼镜 AI 功能。 三星预计 7 月 22 日发布首款 Android XR 智能眼镜 Galaxy Glasses。

4重大事项四:国产 XR 双线突破

国产 AR 眼镜出海爆单

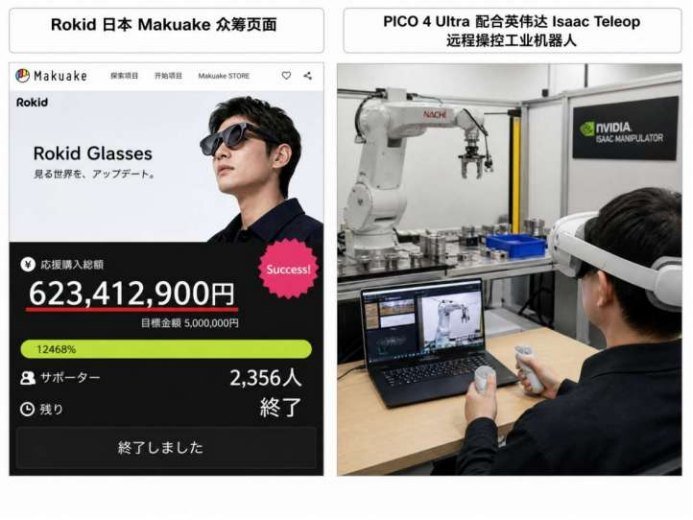

- Rokid 在日本 Makuake 募资 6.23 亿日元,创下平台 13 年最高纪录(前纪录仅 1.8 亿)。 在美国 Kickstarter 众筹突破 400 万美元。

- 雷鸟创新 2026 年一季度国内外分体 AR 眼镜出货双第一。 XREAL、VITURE 线下门店覆盖千余家。 国内厂商承接大量代工,供应链持续降本形成壁垒。

VR 厂商切入具身智能赛道

消费 VR 游戏增长见顶,VR 厂商切入工业机器人远程操控赛道:

2026 年 6 月 NVIDIA GTC 大会上,PICO 与英伟达联合发布开源机器人遥操作方案 Isaac Teleop。 方案旨在通过标准化 XR 流程,加速”物理人工智能”发展,解决机器人训练数据获取成本高等难题。

5重大事项五:新增落地资本动作

腾景科技 3500 万元布局 AR 光学

7 月 2 日公告,拟出资 3500 万元设立全资子公司。 旨在整合业务资源,加速 AR 近眼显示光学模组产业化,形成 “昆山制造 + 南京研发 + 福州配套” 的协同模式。

歌尔光学 10 亿元增资

歌尔股份联合宁波舜宇奥来向歌尔光学增资 10 亿元,注册资本增至约 19.3 亿元。 资金用于衍射光波导研发与量产建设,当前已具备成熟方案并对接头部客户。 增资后歌尔股份持股提升至 39.67%。

总结:XR 行业的三重结构性变局

- 第一,资本重心从 VR 全面转向 AR/AI 眼镜。上半年 AR 融资占比高达 65.6%,VR 不到两成。 AI 眼镜已被产业资本视为下一代计算平台入口。

- 第二,”AI 虹吸效应”重塑硬件成本结构。全行业涨价已成定局。 这是 AI 时代硬件产业面临的全新供应链逻辑。

- 第三,XR 内容生态迎来政策与市场的双重催化。XR 电影纳入标准化管理、门店联映、暑期档影片集中上映,内容端的规模化落地正为硬件增长提供动力。

政策端同步释放明确信号,提出加强人工智能眼镜等新产品研发推广。 AI 眼镜已进入消费政策与地方产业布局的共同视野。

当资本、技术、政策、内容在同一时间窗口形成合力,XR 行业或许正站在一个真正的转折点上。